Create business value with happiness

MENU

MENU

2023年12月29日,十四届全国人大常委会第七次会议表决通过新修订的《公司法》,自2024年7月1日起施行。

与旧版公司法相比,新公司法主要有以下七大重要变化:

一、公司注册资本5年内缴足

第四十七条第一款 有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

第二百六十六条第二款 本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内;对于出资期限、出资额明显异常的,公司登记机关可以依法要求其及时调整。具体实施办法由国务院规定。

划重点:认缴制改为限期实缴制。适用范围不仅包括新成立的公司,也包括存量公司。

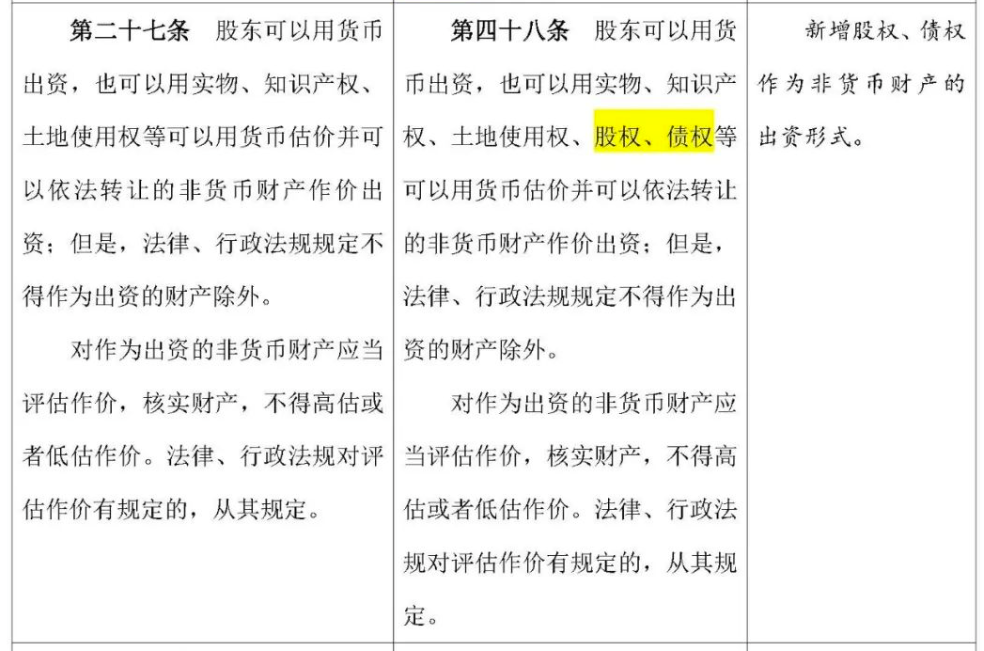

二、非货币资产出资

第四十八条第一款 股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

划重点:新增加了股权、债权可以出资的规定,财务人员要重点关注。

三、认缴出资额加速到期

第五十四条 公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。

划重点:尽管有5年出资期限的限制,但如果公司不能清偿到期债务,为了保护债权人的利益,公司或者债权人有权要求股东提前缴纳出资。

四、股东可以查阅会计凭证

第五十七条第二款 股东可以要求查阅公司会计账簿、会计凭证。股东要求查阅公司会计账簿、会计凭证的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿、会计凭证有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以向人民法院提起诉讼。

五、明确利润分配时间

第二百一十二条 股东会作出分配利润的决议的,董事会应当在股东会决议作出之日起六个月内进行分配。

六、资本公积可以弥补亏损

第二百一十四条第二款 公积金弥补公司亏损,应当先使用任意公积金和法定公积金;仍不能弥补的,可以按照规定使用资本公积金。

划重点:首次明确资本公积金可以用来弥补亏损,但应在盈余公积弥补亏损顺序之后。注意,此处的弥补亏损为会计概念,而非企业所得税概念。

七、会计师事务所聘用解聘决定权

第二百一十五条 公司聘用、解聘承办公司审计业务的会计师事务所,按照公司章程的规定,由股东会、董事会或者监事会决定。

划重点:原公司法第一百六十九条规定,只有股东会和董事会才能决定会计师事务所的聘用和解聘。新公司法赋予了监事会同样的职权。

面对新《公司法》,企业如何应对?

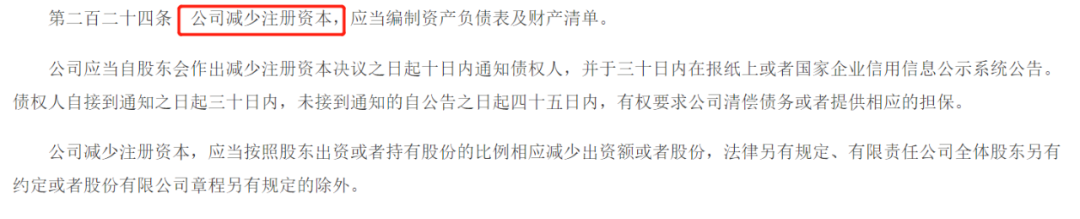

1、公司存在注册资本虚高的,及时减资

如果公司注册资金较高千万甚至上亿等,到了出资期限后股东出资肯定是比较难的,所以减少公司注册资金是不错的选择。

2、及时修改公司章程,回应新《公司法》的相关规定

新的《公司法》对于公司各个部分的内容都有新的规定,例如公司组织架构的改变:

(1)公司法定代表人由代表公司执行公司事务的董事和经理担任,该董事或者经理辞任的,同时辞去法定代表人。这个时候公司应当在辞任之日期30日内确定新的法定代表人。

(2)股东知情权的改变,包括可以查询会计凭证,委托律师、会计师进行查询。

……

为了回应《公司法》的修改,建议公司按照新《公司法》的规定进行章程的修改,避免出现违背新《公司法》的情形。

3、公司法施行前设立的公司出资期限超过公司法规定期限的,应当在过渡期内进行调整

根据《国务院关于实施〈中华人民共和国公司法〉注册资本登记管理制度的规定(征求意见稿)》,拟对公司法施行前已登记设立的公司设置3年过渡期,自2024年7月1日至2027年6月30日。公司法施行前设立的公司出资期限超过公司法规定期限的,应当在过渡期内进行调整。公司法施行前设立的有限责任公司自2027年7月1日起剩余出资期限不足五年的,无需调整出资期限;剩余出资期限超过五年的,应当在过渡期内将剩余出资期限调整至五年内。调整后股东的出资期限应当记载于公司章程,并依法在国家企业信用信息公示系统上向社会公示。公司法施行前设立的股份有限公司应当在三年过渡期内,缴足认购股份的股款。

4、以实物、知识产权、土地使用权、股权、债权等非货币财产作价出资